Questa mattina, a Villa Rostan, si è tenuta l’Assemblea degli Azionisti del Genoa che ha portato all’approvazione del bilancio di gestione al 30 giugno 2024. Dopo oltre un anno e mezzo dall’ultima occasione, nel maggio 2023, il Genoa è tornato a riunirsi e a riunire tutte le sue componenti per approvare anche una proposta di aumento di capitale da 45 milioni e un rinnovo del CdA. Presenti in loco il CEO Blazquez, il Presidente Zangrillo, il CFO Vincis e il DG Ricciardella.

L’AUMENTO DI CAPITALE – A domanda su chi sottoscriverà l’aumento di capitale da 40 milioni, il CEO Blazquez risponde che al momento “non si sa, ma ci sono altre parti coinvolte nel processo” oltre alla controllante. Alla domanda, infatti, se l’azionista attuale potrebbe sottoscrivere tale aumento, ha risposto: “Sì, è una possibilità“. La delega del CdA è deliberare su un possibile aumento di capitale, e il punto in tal senso è stato approvato. Non sono però stati circoscritti i contorni su chi questo aumento lo andrà a sottoscrivere, risposta che non è stata data, a quanto trapela, neanche nella parte di Assemblea che si è svolta senza la presenza della stampa. Il mese di gennaio sarà indicativo in tal senso dei movimenti che ruoteranno intorno a questa cifra.

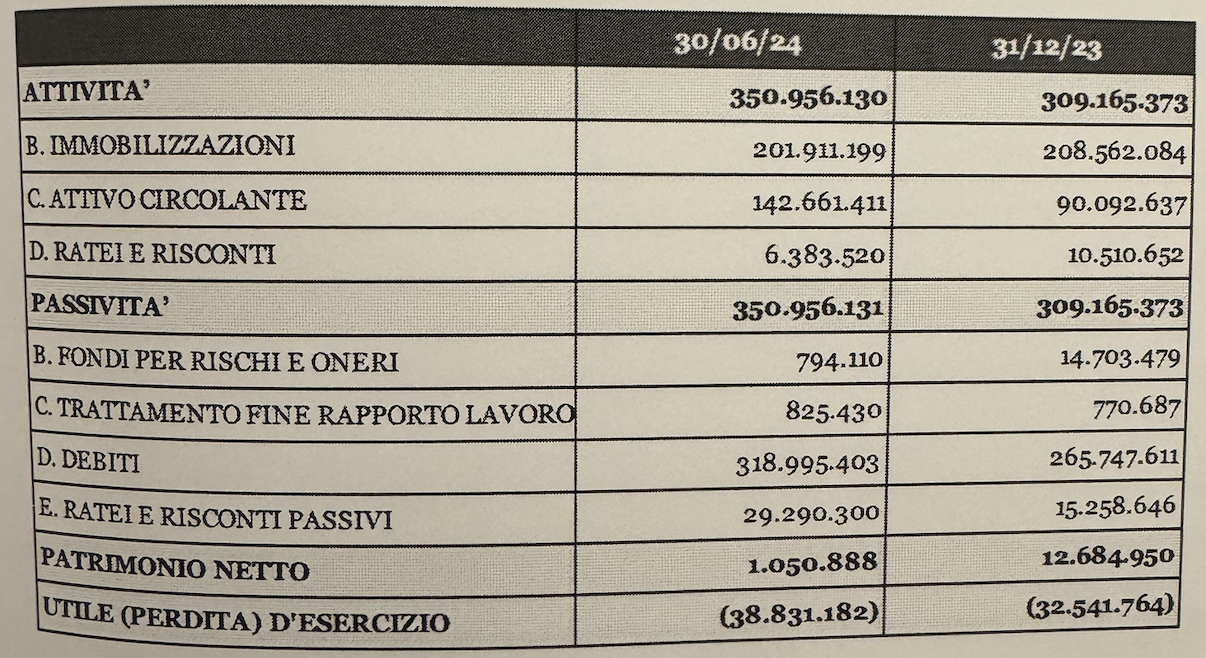

I NUMERI DEL BILANCIO – Il bilancio, approvato da tutti i presenti eccezion fatta per un voto contrario, era solo il primo punto dell’ordine del giorno, che ha portato all’ingresso nel CdA di Alessandro Francesco Giudice (cooptato già lo scorso luglio e oggi uno dei membri che compongono il nuovo CdA completato da Zangrillo, Blazquez e Ricciardella), del Sindaco Filippo Salomone e all’uscita del terzetto in quota 777 Wander, Pasko e Weiss. La relazione generale del bilancio offre uno spaccato sintetico della situazione patrimoniale del Genoa, che fotografa una perdita di 38,8 milioni di euro a fronte di 62,5 milioni di ammortamenti e svalutazioni:

“Il valore della produzione ammonta complessivamente a Euro 85 milioni; nell’esercizio chiuso al 31 dicembre 2023 il valore della produzione si era attestato a Euro 116,9 milioni. I costi della produzione hanno registrato un valore pari a Euro 116,8 milioni; in tutto il 2023 essi si erano attestati a Euro 142,6 milioni. Le perdite di esercizio si assestano a 38,8 milioni di euro, fortemente condizionate dallo scongelamento degli ammortamenti sospesi dal periodo Covid”.

La sospensione degli ammortamenti ha avuto un peso rilevante sul bilancio chiuso al 30 giugno 2024. C’è un altro parametro da considerare, quello del Margine Operativo Lordo (EBITDA), nel quale il Genoa è migliorato. “Il Margine Operativo Lordo (MOL/EBITDA) presenta un saldo finalmente positivo di Euro 30,7 milioni al 30 giugno 2024; l’EBIT negativo pari a Euro 31,8 milioni sconta ammortamenti e svalutazioni pari a Euro 62,5 milioni. La strategia aziendale della Società, fortemente orientata negli ultimi due anni al riequilibrio dei costi rispetto ai ricavi attesi, ha quindi certamente portato i primi risultati positivi a livello di MOL, che comunque si cercherà di continuare a incrementare, anche, per esempio, con riferimento ai ricavi da biglietteria e da sponsorizzazioni, i cui benefici si erano visti nel corso del 2023 con prosecuzione nell’esercizio oggetto della presente Relazione.

Tale strategia consente di contenere le principali voci dei costi della produzione, ovvero ammortamenti dei diritti pluriennali alle prestazioni dei calciatori acquisiti e costo del lavoro relativo ai tesserati, relazionandoli alle plusvalenze realizzate e al conseguente ottenimento di flussi di cassa sufficienti al sostegno finanziario della società che potrà far ricorso all’intervento dell’ Azionista di riferimento, il quale ha manifestato la propria disponibilità, a sostenere la Società anche per l’esercizio coincidente con la stagione sportiva 2024-2025 (si ricorda che post chiusura dell’esercizio in corso, il Socio di riferimento ha immesso ulteriori fondi per circa Euro 5 milioni) e qualora necessario negli esercizi successivi.

A far data dall’ingresso di 777 Genoa CFC Holdings S.r.l. nella compagine societaria della Società, il nuovo socio ha provveduto ad erogare alla Società finanziamenti soci convertiti in conto futuro aumento capitale:

- per Euro 27,1 milioni di Euro fino al 31 Dicembre 2021;

- per addizionali Euro 62,4 milioni nel corso del 2022;

- per addizionali Euro 39,6 milioni nel corso del 2023;

- per addizionali Euro 13,8 milioni nel primo semestre del 2024 portando il valore totale del supporto finanziario del Socio di maggioranza dal suo ingresso alla data del 30 giugno 2024 a circa 143 milioni. Come sopra anticipato, il supporto finanziario dell’Azionista di maggioranza è continuato anche nel corso del terzo trimestre 2024 per ulteriori 5,2 milioni, portando il totale del supporto finanziario a complessivi Euro 148 milioni circa, fino alla data di redazione del bilancio d’esercizio.

Nel corso dell’esercizio – si legge ancora – l’Azionista di maggioranza di Genoa CFC si & accollata debiti di competenza di Genoa CFC maturati nei confronti della controllata Genoa Image e altri creditori per un importo complessivo di Euro 13,4 milioni, contabilizzando un credito di pari importo verso Genoa CPC, al quale ha quindi rinunciato formalmente, con conseguente patrimonializzazione di Genoa CFC”.

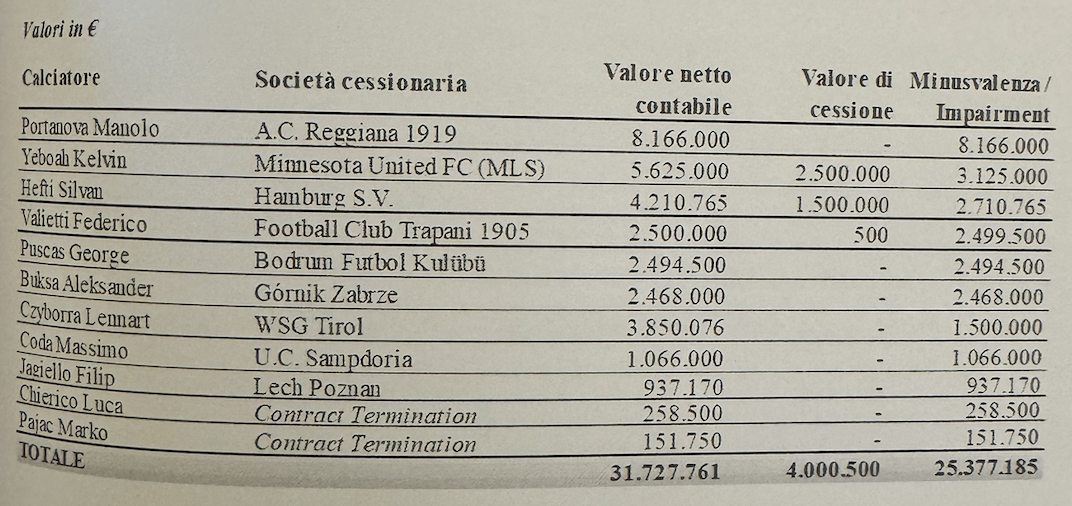

Lo ha spiegato, a parole, anche il CFO Vincis: “Chiudiamo con una perdita di 38,8 milioni, ma abbiamo sottolineato come sia più che altro una perdita di natura contabile perché l’indicatore di conto economico a cui, chi guarda un bilancio, dà risalto è il Margine Operativo Lordo ed è pari a quasi 31 milioni. Ci conforta molto perché è il primo argomento che illustro all’Assemblea dei Soci quando vedo il bilancio. L’EBITDA è molto positivo, uno dei più alti nella storia recente del Genoa sui sei mesi, essendo il bilancio stato redatto dal primo gennaio fino al 30 giugno. Sul fronte ammortamenti e sul piano economico l’impatto, ex Covid e con svalutazioni, è di 62,5 milioni (37 sono gli ammortamenti, di cui 15 derivanti dalle sospensioni degli anni precedenti e più di metà riferibili alla vecchia gestione). Le svalutazioni toccano il numero di 25 milioni di euro, che riguardano per 16 milioni giocatori derivanti dalla vecchia gestione e per 9 milioni la nuova gestione. Sull’incremento dei crediti, c’è stato un incremento fisiologico per quanto riguarda le transazioni in uscita, una su tutti Dragusin (che sarà pagato in tre rate, ndr)”.

LE PLUSVALENZE RETEGUI E MARTINEZ – Vengono messe in evidenza nel bilancio approvato questa mattina alcune operazioni successive alla chiusura del bilancio stesso, prime fra tutti le operazioni Martinez (ceduto per 13,2 milioni più IVA, con plusvalenza di poco superiore a 11 milioni) e Retegui (cessione a 20,9 milioni di euro, con plusvalenza superiore a 7 milioni di euro).

LO STATO PATRIMONIALE DESCRITTO – A livello patrimoniale l’esercizio al 30 giugno 2024 è caratterizzato da:

- un decremento di 6,6 milioni delle immobilizzazioni principalmente a causa dell’effetto ammortamenti sui diritti pluriennali alle prestazioni dei negoziatori, in parte compensato dalle acquisizioni di periodo

- un incremento dei crediti per Euro 49 milioni, riconducibili ai crediti verso Lega e società calcistiche estere;

- un incremento di 3,6 milioni delle disponibilità liquide;

- un decremento dei ratei e risconti attivi per 4 milioni di Euro;

- un decremento del patrimonio netto di 11,6 milioni che sconta da un lato le perdite di periodo di 38,8 milioni e che beneficia del supporto in conto capitale dell’Azionista di riferimento per Euro 27,2 milioni in termini di versamenti in conto capitale (Euro 13,8 milioni) e rinunce a crediti verso la Società (Euro 13,4 milioni);

- un incremento complessivo dei debiti di natura finanziaria per Euro 19,2 milioni (includendo la diminuzione dei fondi per rischi e oneri di natura finanziaria che nel 2023 ammontavano a circa Euro 14 milioni); a questo proposito, si noti tuttavia che la Società ha provveduto ad estinguere nei mesi seguenti il 30 giugno 2024 il prestito di Euro 20 milioni contratto con Fasanara Investments III S.A. SICAV-RAIF;

- un decremento dei debiti verso controllate per Euro 12,3 milioni;

- un decremento dei debiti tributari e previdenziali per circa 2 milioni per via del puntuale adempimento degli obblighi sia rateali che correnti;

- un decremento di circa Euro 7 milioni degli altri debiti in seguito in particolare al pagamento di posizioni pregresse verso procuratori e grazie alla diminuzione delle poste di carattere straordinari;

- un incremento dei ratei e risconti passivi, in funzione dei ricavi non di competenza.